Sous prétexte qu’il s’agit souvent de très gros montants pour des chefs d’entreprise à gros revenus, les conseillers ont souvent tendance et plaisir à utiliser un langage que seuls eux et leurs semblables peuvent comprendre.

Ça me rappelle la première partie de ma carrière dans les télécommunications où les « vieux briscards » prenaient plaisir à communiquer par des acronymes auxquels je ne comprenais rien. Ça les rendait compétents et intelligents à mes yeux !

Sauf qu’au fil du temps, je me suis rendu compte que les apparences étaient trompeuses et que la réalité n’était pas si complexe à saisir.

L’objet de cet article n’est pas de vous transformer en expert de l’apport-cession et de la mise en application du sacro-saint article 150-0 B ter du code général des impôts, mais plutôt d’allumer quelques lumières dans le cerveau du novice qui pourrait être concerné afin de ne pas passer à côté de l'opportunité d'optimiser la vente de son entreprise.

Pour les puristes qui vont trouver cet article simpliste, c’est normal, il ne s’agit pas d’un cours complet mais d’une information visant à sensibiliser les chefs d’entreprise potentiellement concernés afin qu’ils viennent chercher plus d’information auprès d’un professionnel.

Qui est concerné ?

Il s’agit d’un dirigeant d’entreprise qui vend les actions ou les parts dont il est titulaire dans une entreprise. Cette vente génère des plus-values qui sont représentées par la différence entre la valeur des parts ou actions lors de l’acquisition et leur valeur lors de la vente.

Quelle fiscalité ?

Si rien n’est préparé, les plus-values sont imposées à la Flat Tax (ou Prélèvement Forfaitaire Unique – PFU) de 30% (12,8% de fiscalité + 17,2% de prélèvements sociaux).

Si le dirigeant concerné, entre dans la catégorie des hauts revenus, la contribution exceptionnelle associée peut s’appliquer soit 3 à 4% supplémentaires.

Il est également possible d’opter pour l’imposition au barème progressif, mais cette option n’est intéressante que si le contribuable peut bénéficier d’un abattement (De 50 à 85%) pour durée de détention.

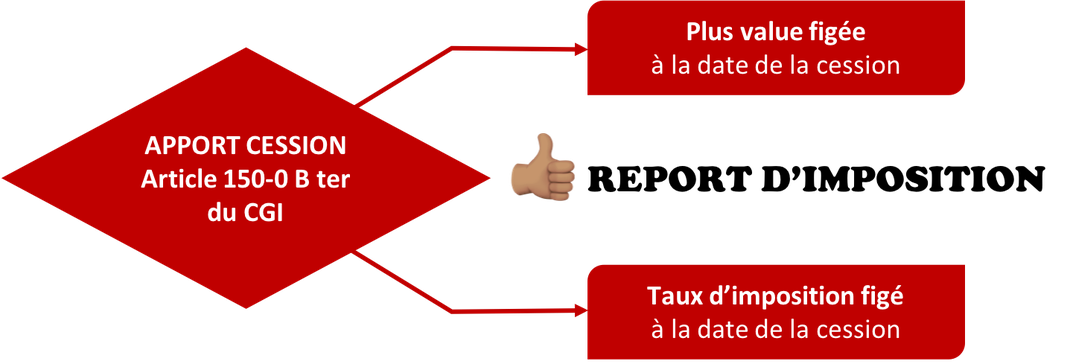

A quoi sert l’article 150-0 B ter du CGI ?

La réalisation d’un apport-cession dans le respect des règles de cet article, permet de reporter l’imposition des plus-values enregistrées par le dirigeant, à une date ultérieure.

Deux avantages majeurs en découlent :

- Le montant des plus-values est figé.

- Les modalités d’imposition sont figées également.

En quoi consiste l’apport-cession ?

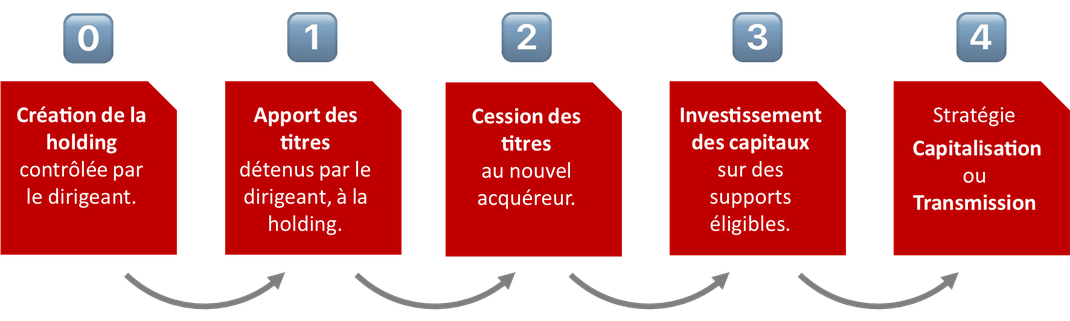

L’opération comporte 4 étapes :

1 – Apport des titres du dirigeant dans sa propre holding.

2 – La holding cède ses titres au repreneur.

3 – La holding réinvestit les capitaux dans un support éligible au réemploi.

4 – Les nouveaux supports permettent, au désormais, ancien dirigeant, de capitaliser et/ou de mettre en place une stratégie de transmission vers ses ayants droits.

Ainsi, cette opération reporte l’imposition des plus-values à une date ultérieure et permet au dirigeant de réinvestir la totalité des capitaux reçus et de les faire fructifier jusqu’au moment où il décidera de les récupérer.

Quelle sont les obligations du dirigeant ?

La holding doit être une société à l’Impôt sur les Sociétés et elle doit être contrôlée par le dirigeant et/ou un ou des membre(s) de son foyer.

Dans le cas où le dirigeant est prévoyant, le report d’imposition s’applique si la cession des titres par la holding intervient après 3 ans.

Mais ces cas sont assez rares et si la cession intervient avant 3 ans, le dirigeant devra procéder au réinvestissement, dans les 2 ans, de 60% des capitaux perçus sur des supports éligibles qu’il devra conserver au moins 1 an.

Attention, le réemploi ne peut pas s’envisager dans un société civile ou de gestion de patrimoine immobilier ou financier.

Quelles sont les investissements éligibles ?

En préambule, sont considérées comme éligibles, les activités commerciales (art.34 ou 35 du CGI), industrielles, artisanales, libérales, agricoles ou financières.

Les investissement éligibles sont :

- Le financement des moyens d’exploitation d’une activité éligible.

- L’acquisition de titres donnant le contrôle d’une société ayant une activité éligible.

- La souscription au capital de sociétés soumises à l’impôt société et éligibles ou bien ayant pour objet social exclusif de détenir des participations dans des sociétés éligibles.

- La souscription de parts ou actions de Fonds Communs de Placement à Risques (FCPR), de Fonds Professionnels de Capital Investissement (FPCI) ou de Sociétés de Libre Partenariat (SLP)

Et si les parts de la holding font l’objet d’une donation ?

En principe, la proportion des plus-values qui correspondent à la donation sont imposées entre les mains du donataire sauf si celui-ci dispose du contrôle de la société émettrice des titres reçus et qu’il les conserve pendant 18 mois.

Qu'est ce qui met fin au report d'imposition ?

Le report d'imposition cesse quand :

- les titres sont vendus, rachetés, remboursés ou annulés.

- le contribuable transfère son domicile hors de France.

- la cession des titres de la holding est exécuté dans les 3 ans sans réinvestissement.

Vous l’aurez compris, les grands principes ne sont pas très compliqués à comprendre. En revanche, la conception, la mise en œuvre et le suivi de ce type d’opération nécessite un accompagnement rigoureux et professionnel.

Alors maintenant que vous avez compris, si vous souhaitez optimiser l’impôt sur la vente de votre entreprise, nous pouvons vous aider à trouver la solution adaptée à votre cas.

Écrire commentaire