L'ASSURANCE VIE

Le support sur mesure pour vos projets

Il s'agit du placement préféré des Français avec un encours de près de 1 800 milliards d'euros dont 60% investis dans les entreprises au travers d'une multitude d'Unités de Compte.

Si l'on compare à l'épargne sur les livrets qui se situe à près de 450 milliards d'euros ou bien l'encours sur les SCPI qui se trouve à 72 milliards d'euros, on ne peut que constater l’engouement des épargnants Français pour ce type de support d'investissement particulièrement intéressant et modulable en fonction des besoins et du profil du souscripteur.

La solution d'épargne qui vient juste après l'épargne de précaution

L'assurance vie n'est pas une solution d'épargne à court terme, c'est la raison pour laquelle il convient d'avoir créé

son épargne de précaution avant d'ouvrir un contrat d'assurance vie.

Généralement l'épargne de précaution doit être accessible à tout moment, de manière simple et quasiment instantané. Elle se situe souvent sur un livret et va permettre de financer des dépenses futures prévisibles (achats, travaux, voyages...) ou imprévisibles (Réparations, changement de lave linge, charges imprévues...).

Dès que l'épargne de précaution est constituée, alors l'ouverture d'un contrat d'assurance vie devient pertinente pour répondre à un besoin de capitaux servant à financer un projet à moyen et/ou long terme comme l'achat d'une maison, le financement des études des enfants, la création d'une entreprise ou même un complément de revenus au moment de la retraite.

Comment faire les bons choix et comment configurer votre contrat

de manière adaptée à votre situation particulière ?

DÉTERMINEZ VOTRE CAPACITÉ

D'ÉPARGNE LONG TERME

Avez-vous calculé votre budget ? Et si oui, en avez-vous déduit votre excédent de trésorerie mensuel ?

Si ce n'est pas le cas commencez par là et calculez votre Nombre de Liberté Financière. Votre capacité d'épargne est une fraction de votre excédent de trésorerie, que vous pourrez tenir sur le long terme.

POURQUOI METTEZ VOUS EN PLACE

UNE ÉPARGNE DE LONG TERME ?

Le POURQUOI nous apporte deux réponses.

La première nous permet de déterminer la durée du placement prévisible et la deuxième vous donne la motivation nécessaire à votre engagement sur le long terme, qui vous évitera d'arrêter en route pour les mauvaises raisons.

AUREZ-VOUS BESOIN QUE VOTRE ÉPARGNE RESTE DISPONIBLE ?

Vous allez épargner pendant plusieurs années et si vous voulez atteindre vos objectifs, vous devez être prêt à maintenir cette épargne et ce

capital en place même si "la tempête gronde".

Souhaitez-vous malgré tout pouvoir retirer votre argent en cas de besoin ?

VOUS SENTEZ-VOUS PRÊT A PRENDRE

UN PEU DE RISQUE ?

Si vous entendez enregistrer des rendements intéressants, la durée du placement sera un allié mais il faudra accepter de

prendre un peu de risque. C'est la raison pour laquelle on dit souvent qu'un placement rentable sous-entend toujours un risque plus important et une liquidité

limité.

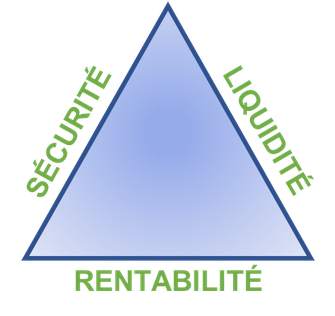

Le triangle des compromis

Toute décision financière comporte des compromis et notamment quand il s'agit d'organiser sont contrat d'assurance vie.

On se réfère souvent, pour le besoin pédagogique, au triangle des compromis. Il existe 3 dimensions interdépendantes quand il s'agit de classifier un support d'investissement :

- La SÉCURITÉ

- La DISPONIBILITÉ (Liquidité)

- La RENTABILITÉ

Chacun de ces critères représente les côtés d'un triangle dont la taille des côtés peut changer mais pas le périmètre !

Favoriser l'un des côtés revient à diminuer l'un des deux autres ou même les deux.

SITUATION ÉQUILIBRÉE

SITUATION SÉCURISÉE

SITUATION RENTABILITÉ

Une assurance vie pour tous !

L'assurance vie est une solution d'épargne ouverte à toutes les bourses, qui apporte un maximum de souplesse et qui pourra évoluer en fonction de

toutes les aventures et péripéties de la vie.

Vous faites le choix de l'épargne qui vous convient :

Des versements ponctuels et/ou périodiques que vous pouvez ajuster en fonction de votre capacité d'épargne. Une fois un contrat ouvert, vous n'êtes pas obligé de verser régulièrement.

Vous faites le choix du niveau et de la méthode d'exposition aux risques :

Que vous acceptiez le risque ou non, il existe une allocation qui vous correspond. vous pouvez gérer ou faire gérer cette allocation par un professionnel et vous pouvez changer d'avis au fil du temps.

Vous pouvez retirer de l'argent à tout moment :

Contrairement à ce que beaucoup croit, l'argent que vous avez sur votre contrat d'assurance vie n'est pas bloqué. Il reste disponible, et en cas de retrait, seuls les intérêts font l'objet d'une fiscalité qui devient quasi inexistante après 8 ans.

Vous choisissez librement vos bénéficiaires en cas de décès :

Chacun d'entre eux disposera d'un abattement de 152 500€ avant de payer d'éventuel droits de succession, dès lors que les sommes dont ils héritent ont été versées avant les 70 ans du souscripteur décédé. (Pour plus d'information)

Vous pouvez obtenir une garantie sur le capital en cas de décès :

Vos bénéficiaires sont assurés de percevoir un montant minimum qui correspond à tout ou partie des sommes versées par le souscripteur.

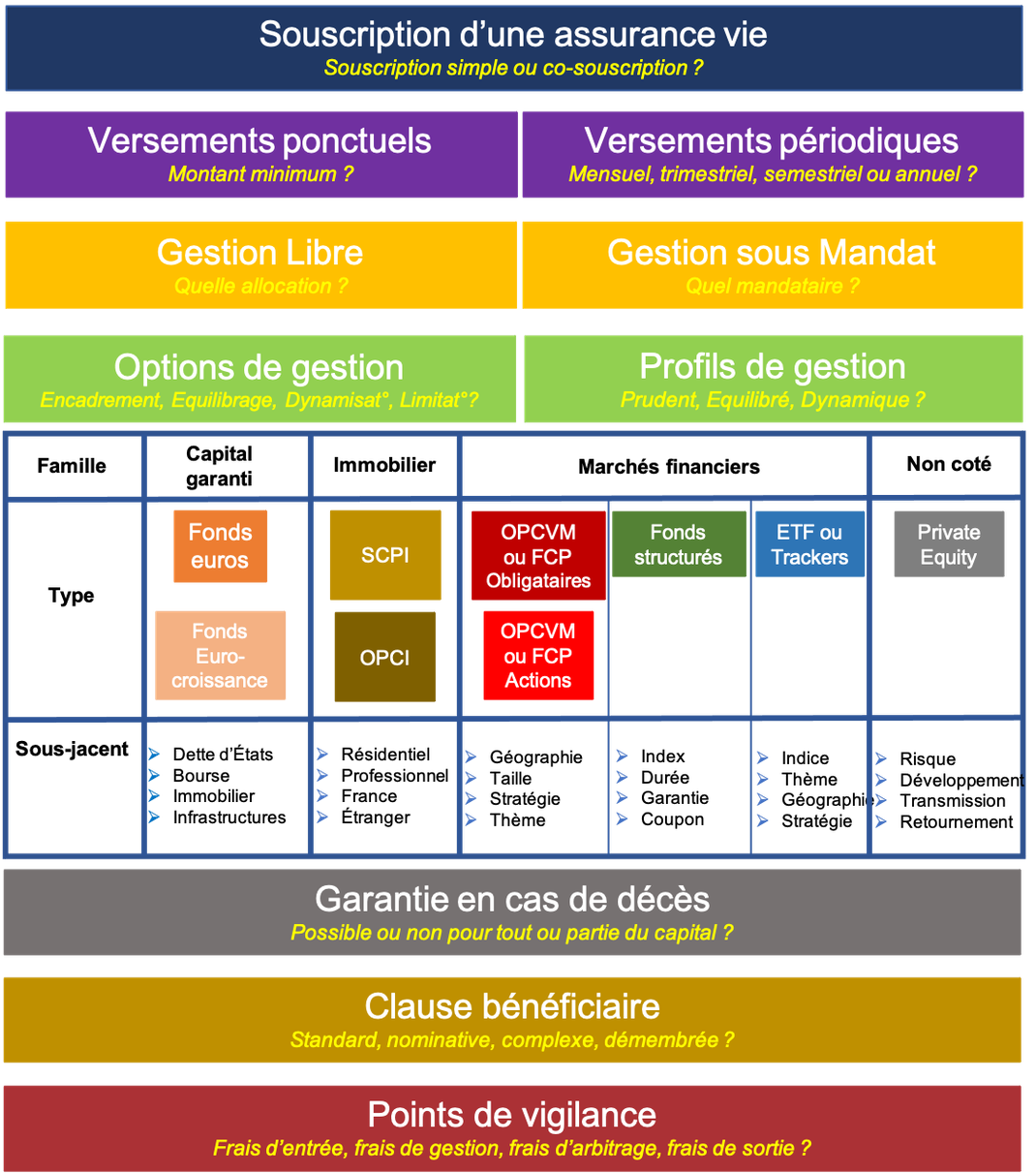

SYNTHÈSE DES PRINCIPAUX CHOIX POSSIBLES

Chaque compagnie d'assurance offre plus ou moins de choix et d'innovations

dans les possibilités de configurer un contrat d'assurance vie adapté à votre profil.

C'est pour cette raison qu'il est important de faire appel à un conseiller

qui saura vous proposer un choix de contrats adaptés à votre cas.

Un assurance vie est un support d'épargne et d'investissement long terme qui nécessite un suivi régulier pour que votre contrat soit toujours en phase avec qui vous êtes, ce que vous faites et où vous souhaitez allez.

Pour cette raison, vous ne devriez pas faire l'économie de l'accompagnement d'un professionnel qui aura votre intérêt comme principale préoccupation.